Granulare Kreditdatenerhebung (GKE - AnaCredit)

Die granulare Kreditdatenerhebung setzt die Erfassung eines zentralen Kreditregisters und erfüllt dazu auch die Vorgaben der europäischen Meldeverpflichtung resultierend aus EBA AnaCredit. Zu melden sind umfangreiche granulare Kreditdaten. Mit rund 100 Attributen und Identifikatoren pro Kredit ist die AnaCredit-Meldung sicher eine der umfangreichsten Meldungen. Aufgrund der Vielzahl an erforderlichen Informationen wird hinsichtlich der Definitionen oft auf die AnaCredit-Definitionen zurückgegriffen. Dennoch zeigt der Bericht Lücken. Kredite mit einem Obligo <25.000 Euro und Privatkredite werden nicht abgefragt. Die Besonderheit an AnaCredit-Daten ist, dass durch die erforderliche Granularität eine Vergleichbarkeit und Harmonisierung unter den Banken hergestellt wird. Der aufsichtliche Trend geht daher eher in die Erhebung granularer Daten im Gegensatz zu aggregierter Daten (z.B. FinRep)

FinRep/CoRep

Das Financial Reporting (FinRep) verpflichtet Banken zur Bereitstellung von Finanzinformationen Ihrer Jahresabschlüsse sowohl nach internationalen, als auch nach nationalen Rechnungslegungsstandards. Ergänzend dazu sind im Common Reporting (CoRep) granulare Daten hinsichtlich Risiken, Eigenmittel und Kapitalquoten.

Liquiditätsmeldungen (AMM)

Gemeinsam mit den Einahltungserfordernissen der Net Stable Funding Rate (NSFR) und der Liquidity Cover Rate (LCR) bildet das Additional Monitoring Metric for Liquidity Reporting (AMM) die Basis für die aufsichtliche Messung des Liquiditätsrisikos von Banken. Neben der Liquiditätsablaufbilanz (C66 maturity ladder) sind unterschiedliche Aggregationen zu melden (z.B. nach Gegenpartei, nach Produktart, Finanzierungszeiträume, Liquiditätsdeckungspotenzial). Die Liquiditätsberichterstattung ist insbesondere in sich anbahnenden Krisen von zentraler Bedeutung - auch für die Entscheidungsträger der Bank. Anlassfallbezogen kann die Bankenaufsicht die Berichtspflichten auf sehr kurze Zeiträume reduzieren.

Meldewesen in der Bankenabwicklung nach BaSAG (Resolution Reporting)

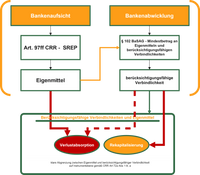

MREL-Report

Das Mindesterfordernis an Eigenmittel und berücksichtigungsfähigen Verbindlichkeiten (MREL) soll die Anwendung des Instruments der Gläubigerbeteiligung gemäß BaSAG sicherstellen. Zur laufenden Überprüfung ausreichender MREL-fähiger Instrumente ist der MREL-Report quartalsweise an die Abwicklungsbehörde zu auf Ebene der Abwicklungseinheit und der Abwicklungsgruppe zu melden. Die entsprechenden Regelungen finden sich im EBA-ITS zum Reporting von MREL und TLAC. Ziel ist es, die dauerhafte Verlustabsorptionsfähigkeit und Rekapitalisierungsfähigkeit der Banken und damit ein ausreichendes Volumen an MREL Instrumenten sicherzustellen.

Liability Data Report (LDR)

Das LDR ist ein umfangreicher Bericht über die Passiva der Bank und enthält sowohl aggregierte Daten als auch granulare Daten auf Instrumentenebene. Die Meldung erfolgt jährlich und ist auf Ebene der Abwicklungseinheit und der Abwicklungsgruppe abzugeben. Die zuständige Abwicklungsbehörde kann die Berichtspflichten abhängig von der Abwicklungsstrategie im Vergleich zu CRR-Meldeverpflichtungen durch die Festlegung der Abwicklungsgruppe sowie relevanter Einheiten (RLE) verändern bzw. gegebenenfalls Waiver erteilen. Das SRB bringt jährlich eine LDR-Guidance heraus, die Änderungen bei Meldungen und Klarstellungen zu einzelnen Sachverhalten verarbeitet. Sämtliche Datenpunktdefinitionen sind in der Guidance verarbeitet. Grundsätzlich dient der Liability Data Report (LDR) zur Entwicklung und Aktualisierung der Abwicklungspläne und der Abwicklungsstrategie durch die jeweilige Abwicklungsbehörde. Gegebenenfalls wird das LDR auch als Erstinformation in einem Abwicklungsverfahren herangezogen. Grundsätzlich sind für die Durchführung von Abwicklungsverfahren andere Datenbereitstellungserfordernisse vorgesehen (Data-Set Bail-in bzw. Valuation des SRB, FMA Mindeststandards zur Datenbereitstellung im Abwicklungsfall).

Die Meldeverpflichtungen sollen letztendlich eine Aufgliederung der Passiva in unterschiedlichen Perspektiven sowohl aggregiert als auch auf granularer Instrumentenebene ermöglichen, um im Krisenfall eine ordnungsgemäße Abwicklung sicherzustellen.

Datenbereitstellung im Abwicklungsfall

Ergänzend zu den Meldeverpflichtungen LDR und MREL bestehen weitere Verpflichtungen zur Datenbereitstellung im Abwicklungsfall. Sowohl das SRB, als auch die FMA als nationale Abwicklungsbehörde haben einen Informationspool entwickelt, die im Abwicklungsfall unmittelbar zur Durchführung eines Abwicklungsverfahrens bereitgestellt werden müssen. Beispielsweise sehen die Mindeststandards 01/2021 zur Datenbereitstellung im Abwicklungsfall eine erste Datenbereitstellung innerhalb von 24h vor. Dies betrifft sowohl strategiespezifische Informationen, vorzuhaltende Dokumentationen, aber auch einzelne Datenfelder zu Aktiv- und Passivpositionen. Dementsprechend sind Banken gefordert, Vorbereitungen zu treffen und Aktualisierungen entsprechend zu verarbeiten, dass eine unmittelbare Datenbereitstellung auf Anforderung sichergestellt ist.